NộI Dung

Các phần khácĐể khai thuế liên bang với tư cách chủ hộ, bạn phải đáp ứng các tiêu chuẩn sau: bạn chưa kết hôn hoặc được coi là chưa kết hôn vào ngày cuối cùng của năm thuế; bạn đã trả hơn một nửa chi phí cho việc duy trì một ngôi nhà; và bạn đã có một người đủ tiêu chuẩn sống với bạn trong nhà ít nhất nửa năm. Nếu bạn đáp ứng đủ tiêu chuẩn làm chủ hộ, nhìn chung mức thuế của bạn sẽ thấp hơn mức thuế cho người độc thân hoặc kết hôn nộp riêng và bạn sẽ nhận được khoản khấu trừ tiêu chuẩn cao hơn. Bạn cũng sẽ đủ điều kiện để yêu cầu các khoản tín dụng nhất định mà bạn không thể yêu cầu nếu bạn đã kết hôn và nộp đơn riêng, chẳng hạn như tín dụng chăm sóc phụ thuộc và tín dụng thu nhập kiếm được. Điều này có thể dẫn đến tiết kiệm thuế hoặc được hoàn lại nhiều hơn.

Các bước

Phần 1/4: Đủ tư cách dựa trên tình trạng hôn nhân

Xác định tình trạng hôn nhân IRS của bạn. Điều kiện đầu tiên để nộp hồ sơ làm chủ hộ là bạn phải chưa kết hôn vào ngày cuối cùng của năm thuế. Đối với mục đích nộp hồ sơ với tư cách chủ hộ, IRS coi bạn chưa kết hôn trong cả năm hoặc đã kết hôn nhưng chưa kết hôn vì mục đích nộp hồ sơ, nếu vào ngày cuối cùng của năm thuế, bạn:- Chưa kết hôn; hoặc ly thân hợp pháp khỏi vợ / chồng của bạn theo một nghị định ly hôn hoặc bảo trì riêng biệt. Đối với những người đã kết hôn hoặc đã ly hôn, IRS định nghĩa chưa kết hôn là đã có được sắc lệnh ly hôn cuối cùng hoặc sắc lệnh hủy bỏ vào ngày cuối cùng của năm thuế và đáp ứng định nghĩa của tiểu bang bạn về việc chưa kết hôn vì mục đích thuế (thảo luận bên dưới). IRS sẽ coi bạn đã kết hôn và yêu cầu bạn nộp hồ sơ là đã kết hôn nếu bạn chỉ ly hôn vì mục đích thuế và tái hôn với vợ / chồng của bạn vào năm tính thuế tiếp theo.

- Nộp một tờ khai riêng cho biết tình trạng đã kết hôn nộp hồ sơ riêng, độc thân hoặc chủ hộ.

- Đã trả hơn một nửa chi phí bảo trì ngôi nhà của bạn trong năm.

- Vợ / chồng của bạn đã không sống trong nhà của bạn trong sáu tháng cuối cùng của năm tính thuế.

- Nhà của bạn là nhà chính của con bạn, con riêng hoặc con nuôi của bạn trong hơn nửa năm

- Bạn đã yêu cầu miễn trừ cho con bạn.

Làm rõ tình trạng của bạn nếu bạn đã ly hôn hoặc ly thân trong năm tính thuế. Nếu bạn đã ly hôn hoặc ly thân hợp pháp trong năm tính thuế, bạn phải xác định xem liệu tiểu bang của bạn có coi bạn là người chưa kết hôn vì mục đích khai thuế hay không. IRS chống lại định nghĩa của mỗi tiểu bang về kết hôn / chưa kết hôn như được thiết lập bởi luật thuế tiểu bang.- Ví dụ, ở Texas, bạn được coi là đã kết hôn vì mục đích thuế cho đến khi có sắc lệnh ly hôn cuối cùng, ngay cả khi bạn đã ly thân hợp pháp.

- Bạn phải xem trang web thuế của chính phủ tiểu bang của mình hoặc luật thuế tiểu bang để xác định xem bạn có được coi là đã kết hôn vì mục đích thuế hay không.

- Bạn có thể tìm thấy một liên kết đến các trang web thuế của chính phủ tiểu bang tại: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Eustinged/State-Links-1.

- Khi vào trang web thuế của tiểu bang, bạn có thể cần phải thực hiện tìm kiếm "chưa kết hôn" và "thuế".

- Bạn cũng có thể thực hiện tìm kiếm trên internet để tìm tên tiểu bang của bạn và các từ "kết hôn vì mục đích thuế và ly thân hợp pháp." Tìm kiếm này sẽ đưa bạn đến trang web của tiểu bang thích hợp.

Chọn cách đối xử với người phối ngẫu của bạn là người nước ngoài không cư trú. Nếu vợ / chồng của bạn không phải là công dân Hoa Kỳ (người nước ngoài), người đó có thể được coi là người nước ngoài không cư trú trong năm tính thuế, điều này có nghĩa là bạn được coi là chưa kết hôn vì mục đích chủ hộ. Tuy nhiên, IRS đã đưa ra hai bài kiểm tra để xác định xem vợ / chồng của bạn có thực sự là người nước ngoài cư trú hay không. Nếu theo một trong các bài kiểm tra này, vợ / chồng của bạn được xác định là người nước ngoài cư trú, bạn sẽ được coi là đã kết hôn vì mục đích thuế. Hai bài kiểm tra là bài kiểm tra thẻ xanh và bài kiểm tra sự hiện diện đáng kể.

Xác định tình trạng cư trú của vợ / chồng bạn trong bài kiểm tra thẻ xanh. Theo kiểm tra thẻ xanh, vợ / chồng của bạn là cư dân vì mục đích thuế nếu bạn là thường trú nhân hợp pháp của Hoa Kỳ vào bất kỳ thời điểm nào trong năm dương lịch mà bạn đang nộp thuế.

- Nếu bạn được coi là người nước ngoài cư trú trong cuộc kiểm tra này, bạn không phải tham gia bài kiểm tra sự hiện diện đáng kể.

- Nếu bạn được coi là người nước ngoài không cư trú, bạn phải xác định tình trạng cư trú của vợ / chồng mình trong bài kiểm tra hiện diện đáng kể.

Xác định tình trạng cư trú của vợ / chồng bạn trong bài kiểm tra sự hiện diện đáng kể. Bài kiểm tra sự hiện diện đáng kể là bài kiểm tra gồm hai phần nhằm xem xét số ngày mà người phối ngẫu của bạn có mặt tại Hoa Kỳ trong ba năm trước đó, bắt đầu bằng năm thuế mà bạn đang nộp.

- Phần đầu tiên của bài kiểm tra hỏi liệu người được đề cập có hiện diện thực tế ở Hoa Kỳ ít nhất 31 ngày trong năm tính thuế hay không. Nếu câu trả lời của bạn là không, thì vợ / chồng của bạn được coi là người nước ngoài không cư trú. Nếu câu trả lời của bạn là có, bạn phải chuyển sang phần thứ hai của bài kiểm tra.

- Phần thứ hai của bài kiểm tra hỏi liệu người được đề cập có hiện diện tại Hoa Kỳ ít nhất 183 ngày trong khoảng thời gian 3 năm trước đó hay không (năm thuế mà bạn đang nộp và hai năm ngay trước đó). Bạn phải tính toán 183 ngày như quy định bên dưới.

- Đối với năm nộp hồ sơ thuế hiện tại, hãy cộng tất cả những ngày mà vợ / chồng của bạn có mặt ở Hoa Kỳ. Ví dụ: nếu vợ / chồng của bạn có mặt trong 60 ngày, tất cả 60 ngày sẽ được tính vào tổng số 183 ngày.

- Đối với năm trước năm tính thuế, hãy cộng tất cả những ngày vợ / chồng của bạn có mặt và chia tổng số ngày của năm đó cho 3. Câu trả lời (hoặc thương số) là số ngày kể từ năm này được tính vào Tổng cộng 183 ngày. Ví dụ, nếu vợ / chồng của bạn có mặt trong 30 ngày, hãy chia 30 cho 3 và số ngày sẽ được tính vào tổng số 183 là 10.

- Đối với năm 2 năm trước năm tính thuế, hãy cộng tất cả những ngày vợ / chồng của bạn có mặt và chia tổng số ngày của năm đó cho 6. Câu trả lời là số ngày kể từ năm này được tính vào 183 ngày toàn bộ. Ví dụ: nếu vợ / chồng của bạn đã có mặt trong 36 ngày, hãy chia 36 cho 6 và số ngày sẽ được tính vào tổng số 183 là 6.

- Cộng tổng số ngày của cả ba năm với nhau. Sử dụng các số trong các ví dụ trên, bạn sẽ thêm 60 + 10 + 6 = 76.

- Nếu con số từ 183 trở lên, bạn được coi là người nước ngoài cư trú vì mục đích thuế. Nếu con số dưới 183, vợ / chồng của bạn được coi là người nước ngoài không cư trú và bạn sẽ được coi là chưa kết hôn vì mục đích chủ hộ.

Phần 2/4: Thanh toán hơn một nửa chi phí cho việc duy trì ngôi nhà của bạn

Thu thập tất cả các tài liệu tài chính liên quan đến ngôi nhà của bạn. Để đáp ứng tiêu chuẩn thứ hai để nộp hồ sơ làm chủ hộ, bạn phải có khả năng chứng minh rằng bạn đã trả hơn một nửa số tiền bảo trì cho ngôi nhà của mình trong năm tính thuế. Việc trông nhà được coi là rộng rãi, và không chỉ bao gồm các hóa đơn điện nước và tiền thuê nhà / thế chấp mà còn bao gồm cả chi phí ăn uống trong nhà. Để ghi lại số tiền bạn đã chi cho việc bảo trì trong nhà của mình, bạn nên thu thập những điều sau:

- Tất cả bảng sao kê ngân hàng hiển thị các giao dịch cho năm thuế mà bạn đang nộp.

- Tất cả séc bị hủy hoặc máy ghi séc của bạn.

- Tất cả các bản sao kê thẻ tín dụng cho năm thuế mà bạn đang nộp.

- Bất kỳ và tất cả các khoản thu liên quan đến việc duy trì ngôi nhà, bao gồm cả biên lai cho hàng tạp hóa hoặc bữa ăn mà bạn đã ăn trong nhà hoặc cho các thiết bị hoặc các vật dụng bảo trì khác đã được mua cho ngôi nhà.

- Nếu bạn không chắc chắn về những gì bạn đã thanh toán trong hóa đơn điện nước, thông thường, bạn có thể yêu cầu các hóa đơn trước đây trực tuyến hoặc qua điện thoại từ công ty điện nước.

Tính tổng chi phí để giữ một ngôi nhà trong một năm. IRS đề nghị bạn chia nhỏ tổng chi phí bảo trì và phần mà bạn đã trả thành các loại chi phí cho phép sau:

- Thuế tài sản.

- Chi phí lãi vay thế chấp.

- Thuê.

- Phí tiện ích.

- Sửa chữa & Bảo trì.

- Bảo hiểm tài sản.

- Thực phẩm ăn trong nhà.

- Các chi phí gia đình khác.

- Khi tính toán chi phí bảo trì, bạn không thể bao gồm chi phí quần áo, giáo dục, điều trị y tế, kỳ nghỉ, bảo hiểm nhân thọ hoặc phương tiện đi lại. Ngoài ra, bạn không thể bao gồm giá trị cho thuê của một ngôi nhà mà bạn sở hữu hoặc giá trị các dịch vụ của bạn hoặc của một thành viên trong gia đình của bạn.

- IRS cung cấp một biểu đồ mà bạn có thể sử dụng để theo dõi chi phí tại: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Xác định xem tỷ lệ duy trì của bạn có hơn một nửa hay không. Khi bạn đã tính toán tất cả các chi phí liên quan đến việc duy trì ngôi nhà, bạn phải xác định phần nào bạn đã đóng góp cho mỗi hạng mục, nếu có và phần chia sẻ mà người khác đã trả. Nếu tổng số tiền bạn đã trả nhiều hơn số tiền người khác đã trả, bạn đáp ứng yêu cầu trả hơn một nửa chi phí giữ nhà.

Phần 3/4: Xác định xem một người có đủ điều kiện sống với bạn hay không

Xác định xem ai đó đã sống với bạn trong nửa năm. Điều kiện cuối cùng để nộp đơn với tư cách chủ hộ là một người đủ tiêu chuẩn đã sống với bạn trong nhà của bạn hơn nửa năm, ngoại trừ những trường hợp vắng mặt tạm thời như đi học. Nếu ai đó không phải là vợ / chồng của bạn đã không sống với bạn trong hơn nửa năm thuế mà bạn đang khai thuế, thì bạn sẽ không đáp ứng yêu cầu này. Nếu ai đó đã sống với bạn hơn nửa năm, thì bạn phải kiểm tra xem người đó có đáp ứng các yêu cầu của một người đủ tiêu chuẩn hay không.

- Có một ngoại lệ cho yêu cầu này. Nếu người đủ tiêu chuẩn là cha mẹ phụ thuộc của bạn, họ không bắt buộc phải sống với bạn.

Xác định xem con bạn có phải là người đủ tiêu chuẩn hay không. Một đứa trẻ có thể được coi là một đứa trẻ đủ tiêu chuẩn nếu chúng đáp ứng được bài kiểm tra sau:

- Đứa trẻ là con trai, con gái, con riêng, con nuôi, anh, chị, em ruột, chị cùng cha khác mẹ, anh kế, chị kế hoặc hậu duệ của bất kỳ ai trong số những người này.

- Đứa trẻ dưới 19 tuổi vào cuối năm thuế mà bạn đang nộp và nhỏ hơn bạn và vợ / chồng của bạn nếu nộp chung; hoặc con của bạn là sinh viên, dưới 24 tuổi và nhỏ hơn bạn và vợ / chồng của bạn, nếu nộp hồ sơ chung; hoặc con của bạn bị tàn tật vĩnh viễn và toàn bộ vào bất kỳ thời điểm nào trong năm, bất kể tuổi tác.

- Đứa trẻ sống với bạn hơn nửa năm.

- Đứa trẻ đã không cung cấp hơn một nửa số tiền cấp dưỡng của chính mình trong năm.

- Đứa trẻ không khai thuế chung trong năm, trừ khi khai thuế chung đó chỉ được nộp để yêu cầu hoàn thuế thu nhập đã khấu trừ hoặc thuế ước tính đã nộp.

Xác định xem một người thân đủ điều kiện sống với bạn. Một loại người đủ tiêu chuẩn khác là một người thân sống với bạn. Để đáp ứng các yêu cầu của IRS đối với một người đủ tiêu chuẩn, người thân của bạn phải đáp ứng bài kiểm tra sau:

- Người đó không thể là con đủ tiêu chuẩn của bạn hoặc con đủ tiêu chuẩn của bất kỳ người đóng thuế nào khác.

- Người đó phải là người thân được miễn sống với bạn hoặc phải sống với bạn như một thành viên trong gia đình của bạn trong cả năm và mối quan hệ không được vi phạm luật pháp địa phương.

- Những người thân thích được miễn sống với bạn bao gồm: con riêng, con riêng, con nuôi của bạn, hoặc hậu duệ của bất kỳ người nào trong số họ; anh, chị, em ruột, chị cùng cha khác mẹ, anh kế hoặc chị kế của bạn; cha đẻ, mẹ đẻ, ông, bà, tổ tiên trực hệ khác nhưng không phải là cha, mẹ nuôi; cha dượng hoặc mẹ kế; con trai hoặc con gái của anh, chị, em cùng cha khác mẹ với bạn; anh / chị / em của bố hoặc mẹ bạn; hoặc con rể, con dâu, bố vợ, mẹ vợ, anh rể hoặc chị dâu.

- Nếu bạn đáp ứng cả bài kiểm tra tư cách người đủ tiêu chuẩn và các yêu cầu về thời gian một người phải sống với bạn trong năm tính thuế, bạn đáp ứng tiêu chuẩn thứ ba để nộp hồ sơ với tư cách chủ hộ.

Phần 4/4: Chỉ ra Chủ hộ trên Tờ khai thuế của bạn

Sử dụng đúng biểu mẫu thuế. Khi bạn đã xác định rằng bạn đáp ứng ba tiêu chuẩn để nộp đơn với tư cách chủ hộ, bạn chỉ có thể xác nhận tình trạng chủ hộ bằng cách nộp Mẫu IRS 1040A hoặc Mẫu1040. Bạn cũng có thể nộp 1040EZ để nộp các trạng thái Độc thân hoặc Kết hôn Nộp chung, hoặc 1040NR và 1040NR-EZ cho Người nước ngoài không cư trú tại Hoa Kỳ.

- Bạn có thể tải xuống các biểu mẫu này từ IRS tại: https://www.irs.gov/Forms-&-Pubs.

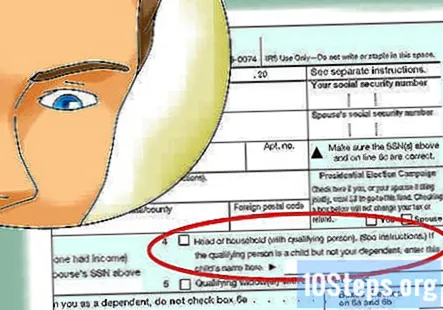

Chọn hộp có nhãn “Chủ hộ.”Sau khi bạn đã nhập thông tin cá nhân của mình, bạn nên đánh dấu vào ô có nhãn“ Chủ hộ ”để cho biết tình trạng nộp đơn của bạn.

- Bạn cũng có thể yêu cầu miễn trừ cho chính bạn và từng người phụ thuộc của bạn, miễn là không người đóng thuế nào khác có thể yêu cầu bạn là người phụ thuộc.

Hoàn thành các khoản thuế của bạn. Khi bạn đã chỉ định mình là chủ hộ, bạn phải cung cấp tất cả thông tin bắt buộc trong Mẫu 1040 hoặc Mẫu 1040A của IRS.

Câu hỏi và câu trả lời của cộng đồng

Tôi có thể liệt kê hôn phu của tôi là người phụ thuộc, để tôi có thể nộp đơn cho chủ hộ được không? Cô ấy đã nộp thuế rồi.

Cố vấn Tài chính Jill Newman là Kế toán viên Công chứng (CPA) ở Ohio với hơn 20 năm kinh nghiệm kế toán. Cô nhận được CPA của mình từ Hội đồng Kế toán Ohio vào năm 1994 và có bằng Cử nhân Quản trị Kinh doanh / Kế toán.

Chồng cũ của tôi có thể đòi chủ hộ nếu anh ấy trả tất cả các chi phí trong nhà và chúng tôi sống như bạn cùng phòng không?

Cố vấn Tài chính Jill Newman là Kế toán viên Công chứng (CPA) ở Ohio với hơn 20 năm kinh nghiệm kế toán. Cô nhận được CPA của mình từ Hội đồng Kế toán Ohio vào năm 1994 và có bằng Cử nhân Quản trị Kinh doanh / Kế toán.

Chồng cũ của tôi có thể đòi chủ hộ nếu anh ấy trả tất cả các chi phí trong nhà và chúng tôi sống như bạn cùng phòng không?

Anh ấy có thể, nhưng bạn sẽ muốn nộp thuế theo cách có chứng thực.

Tôi có thể nộp hồ sơ với tư cách chủ hộ nếu con gái tôi và ba đứa con của nó đang sống với tôi và tôi chi trả mọi thứ, nếu cô ấy đã nộp đơn trở lại với tư cách chủ hộ?

Cách duy nhất để làm điều này là cô ấy chuẩn bị một tờ khai đã sửa đổi (1040X), thay đổi tình trạng nộp đơn của mình thành độc thân và chỉ tuyên bố mình là người phụ thuộc. Khi việc này được thực hiện, bạn có thể yêu cầu chủ hộ và sử dụng ba đứa trẻ làm người phụ thuộc. Nếu cô ấy từ chối sửa đổi tờ khai của mình, bạn không thể làm gì khác ngoài việc bỏ tiền trả cho mọi thứ và bắt đầu tính phí để cô ấy sống ở đó.

Tôi có thể liệt kê vị hôn phu của mình là người phụ thuộc không?

Có, nếu bạn đang thanh toán hầu hết các chi phí sinh hoạt cho hôn phu của bạn, anh ấy / anh ấy sống với bạn và thu nhập của anh ấy / cô ấy nằm trong giới hạn nhất định.

Tôi có phải kê khai thuế cho con tôi nếu chồng cũ của tôi đã khai thuế cho anh ta và anh ta sống với tôi không?

Có rất nhiều yếu tố sẽ xác định cách hành động tốt nhất ở đây, chẳng hạn như khoảng thời gian trong năm anh ấy sống với chồng cũ của bạn, người hỗ trợ tài chính cho đứa trẻ, v.v. Tôi khuyên bạn nên liên hệ với đại lý thuế địa phương, người có thể cho bạn biết thêm chi tiết dựa trên kịch bản cá nhân của bạn.

Tôi đọc yêu cầu của chủ hộ. Tôi nghĩ tôi gặp họ. Tôi độc thân và trong cả năm 2019, tôi đã thanh toán tất cả các hóa đơn, bao gồm cả khoản thế chấp và thuế của mình. Bạn gái của tôi đã sống với tôi trong một năm. Tôi có đáp ứng các yêu cầu không? Câu trả lời

Nếu tôi sống với mẹ chưa lập gia đình của các con tôi và bà không có thu nhập, tôi vẫn có thể làm chủ hộ được không? Câu trả lời

Làm thế nào tôi có thể chứng minh rằng tôi đã trả hơn một nửa chi phí cho việc bảo trì ngôi nhà của mình nếu tôi sử dụng một tài khoản ngân hàng được chia sẻ với vợ để thanh toán tất cả các chi phí? Câu trả lời

Vợ / chồng có thể yêu cầu độc thân hoặc chủ hộ khi người hôn phối kia bỏ rơi họ không? Câu trả lời

Người thân có cần phải là người phụ thuộc khi ai đó nộp hồ sơ với tư cách chủ hộ không? Câu trả lời

Lời khuyên

- Nếu tuyên bố chủ gia đình, nhưng người phối ngẫu khác yêu cầu đứa trẻ được miễn trừ (để chia sẻ công bằng khoản tiết kiệm thuế liên quan đến con cái), bạn nên nộp Mẫu 8332, Hủy bỏ / Hủy bỏ Yêu cầu Miễn trừ cho Con do Cha mẹ Giám hộ. Mẫu đơn này cho phép cha mẹ không giám hộ xác nhận đứa trẻ là người phụ thuộc.

Cảnh báo

- Hãy kiểm tra mã số thuế hàng năm trước khi nộp tờ khai thuế thu nhập, vì các yêu cầu để nộp theo tình trạng chủ hộ có thể thay đổi.

")