NộI Dung

Các phần khácCác dòng tín dụng tương tự như các khoản cho vay, nhưng có các thành phần cấu trúc làm cho chúng phức tạp hơn. Trong trường hợp khoản vay dành cho một số tiền nhất định, hạn mức tín dụng giống thẻ tín dụng hơn: bạn có một hạn mức tín dụng và có thể rút tiền từ hạn mức tín dụng theo nhu cầu và thuận tiện của bạn. Trong trường hợp các khoản vay có khoản thanh toán cố định hàng tháng bao gồm vốn chủ sở hữu và lãi suất, hạn mức tín dụng thanh toán mỗi lần khác nhau. Các khoản thanh toán này dựa trên tỷ lệ phần trăm của tổng số dư, giúp bạn dễ dàng tính toán khi bạn hiểu cách chúng hoạt động.

Các bước

Phương pháp 1 trong 3: Tìm hiểu các dòng tín dụng

So sánh hạn mức tín dụng với các loại hình tài trợ khác. Dòng tín dụng kết hợp các yếu tố của thẻ tín dụng và các khoản vay truyền thống. Chúng giống như thẻ tín dụng ở chỗ bạn chỉ có thể vay tối đa một số tiền nhất định và có thể sử dụng tiền khi cần hoặc chọn hoàn toàn không sử dụng tiền. Tuy nhiên, hạn mức tín dụng có thể có phí duy trì cho đến khi hạn mức tín dụng được vay và có thể bắt đầu tính lãi suất ngay lập tức hoặc không. Giống như một khoản vay, một hạn mức tín dụng yêu cầu tín dụng tốt để có thể vay. Tuy nhiên, hạn mức tín dụng có tính linh hoạt hơn trong cả hạn chế trả nợ và sử dụng (thường có thể được sử dụng theo quyết định của người vay, miễn là người vay không vi phạm các điều kiện của hạn mức trong khoảng thời gian tạm thời giữa ngày bắt đầu và thời điểm hạn mức được kích hoạt).

- Các khoản vay được thực hiện theo hạn mức tín dụng cũng sẽ thường phải thanh toán hàng tháng tối thiểu, giống như thẻ tín dụng.

- Các dòng tín dụng có thể có hoặc không được bảo đảm bằng tài sản (như nhà của bạn). Hạn mức tín dụng có bảo đảm được vay dựa trên giá trị của tài sản mà chúng được đảm bảo. Điều này có nghĩa là người cho vay có thể thu giữ tài sản nếu bạn không trả được hạn mức tín dụng.

Xác định xem hạn mức tín dụng có phù hợp nhất với bạn không. Các dòng tín dụng là tốt nhất cho các mục đích liên quan đến việc thanh toán các chi phí biến đổi hoặc không xác định. Nhiều người sử dụng chúng để trang trải các chi phí biến đổi hàng tháng hoặc xử lý các chi phí cố định khi thu nhập có thể thay đổi. Ngoài ra, chúng có thể được sử dụng cho các dự án hoặc sự kiện có thể khó định giá trước (như các dự án cải tạo nhà). Tuy nhiên, hạn mức tín dụng không phải là tốt nhất cho các giao dịch mua cố định, một mặt hàng, như một ngôi nhà hoặc một chiếc xe hơi. Sử dụng khoản vay truyền thống sẽ rẻ hơn trong những trường hợp này.

Biết những mặt trái của hạn mức tín dụng. Hạn mức tín dụng có thể rất tốt cho các khoản chi phí bất ngờ hoặc không thể đoán trước. Tuy nhiên, chúng đắt hơn các khoản vay mua ô tô hoặc mua nhà truyền thống vì chúng tính lãi suất cao hơn và có thể có phí bắt đầu. Điều đó nói rằng, lãi suất của chúng thường tốt hơn thẻ tín dụng và tốt hơn đáng kể so với các khoản vay ngắn hạn. Ngoài ra, lãi suất của các hạn mức tín dụng thường không được khấu trừ thuế, ngoại trừ các khoản được bảo đảm bằng nhà.- Các hạn mức tín dụng cũng có thể tính các khoản phí nhất định, như phí rút tiền. Kiểm tra với người cho vay để xem đây có phải là trường hợp của hạn mức tín dụng của bạn hay không.

- Đôi khi các phép tính lãi suất được sử dụng trên hạn mức tín dụng có thể khó hiểu. Bạn có thể phải trả nhiều tiền lãi hơn bạn mong đợi.

- Việc không hoàn trả hạn mức tín dụng cũng có thể làm tổn hại đến tín dụng của bạn và khiến bạn không nhận được các khoản vay hoặc hạn mức tín dụng trong tương lai.

Hiểu các loại hạn mức tín dụng khác nhau. Các hạn mức tín dụng có thể được cung cấp cho cá nhân hoặc doanh nghiệp. Đối với cá nhân, các loại hạn mức tín dụng bao gồm hạn mức tín dụng cá nhân và tài sản nhà (HELOCs). HELOC được bảo đảm dựa trên giá trị ngôi nhà của bạn và tuân theo một cấu trúc cụ thể về thời hạn rút tiền và thanh toán. Tuy nhiên, hạn mức tín dụng cá nhân có thể không được đảm bảo và chỉ yêu cầu bạn có tín dụng tốt và có tài khoản séc với người cho vay.- Hạn mức tín dụng cá nhân cũng có thể là khoản vay không kỳ hạn, nghĩa là ngân hàng có thể yêu cầu hoàn trả toàn bộ số dư khoản vay bất kỳ lúc nào.

- HELOCs tuân theo một cấu trúc hoàn trả duy nhất không được thảo luận ở đây. Để biết thêm về HELOC, hãy xem cách tính toán khoản thanh toán dòng vốn chủ sở hữu.

Phương pháp 2/3: Tính khoản thanh toán tối thiểu hàng tháng của bạn

Xác định số dư hiện tại của hạn mức tín dụng của bạn. Đây là số tiền bạn hiện đang vay trên tài khoản, không phải là giới hạn của dòng. Bạn có thể tìm thấy điều này trên bảng sao kê tài khoản gần đây nhất của mình hoặc bằng cách gọi dịch vụ khách hàng cho ngân hàng có hạn mức tín dụng của bạn. Thông tin này cũng sẽ có trên hóa đơn thanh toán hàng tháng của bạn.

Tìm cơ sở cho khoản thanh toán tối thiểu hàng tháng. Điều này hầu như sẽ luôn được biểu thị dưới dạng phần trăm số dư của hạn mức tín dụng. Tuy nhiên, nó cũng có thể chỉ được tính từ lãi suất chưa trả. Điều này hiếm khi có trên bảng sao kê hàng tháng của bạn, nhưng bạn có thể tìm thấy nó bằng cách gọi cho dịch vụ khách hàng hoặc bằng cách tham khảo tài liệu gốc cho hạn mức tín dụng của bạn.

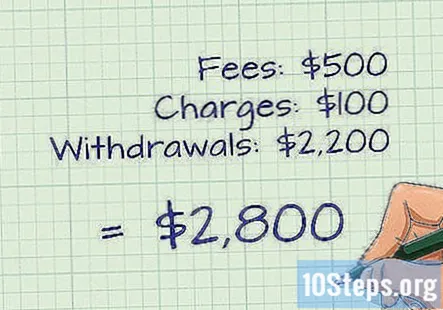

Xác nhận rằng không có khoản phí tài chính, phí hoặc khoản rút tiền nào được lên lịch ra khỏi tài khoản trước khi bạn thực hiện thanh toán tiếp theo. Nếu một số được lên lịch, hãy thêm chúng vào số dư của hạn mức tín dụng trước khi bạn tiếp tục tính toán. Bạn có thể bị tính phí khi rút tiền, vì vậy hãy đảm bảo rằng các khoản phí này không được xử lý trong tài khoản của bạn trước khi tính toán khoản thanh toán của bạn.

Tính toán khoản thanh toán tối thiểu. Nhân số dư trong hạn mức tín dụng của bạn với cơ sở cho khoản thanh toán hàng tháng tối thiểu. Kết quả sẽ là khoản thanh toán tối thiểu của bạn cho tháng đó.

- Ví dụ: nếu bạn có cơ sở thanh toán là 2 phần trăm trên một dòng có số dư là 20.000 đô la, thì khoản thanh toán hàng tháng của bạn sẽ là (20.000 đô la nhân với 2 phần trăm bằng) 400 đô la.

- Khoản thanh toán tối thiểu của bạn cũng sẽ được liệt kê trên hóa đơn hàng tháng của bạn.

- Bạn cũng có thể được yêu cầu thanh toán toàn bộ số dư trong tài khoản hạn mức tín dụng của mình mỗi năm một lần.

Cân nhắc trả nhiều hơn số tiền tối thiểu. Bạn nên tránh chỉ trả số tiền tối thiểu trong hạn mức tín dụng của mình. Bạn có thể tiết kiệm một số tiền đáng ngạc nhiên bằng cách trả nhiều hơn mức tối thiểu mỗi tháng cho bất kỳ khoản vay hoặc hạn mức tín dụng nào. Khoản thanh toán thêm được áp dụng trực tiếp vào tiền gốc, có nghĩa là hạn mức tín dụng sẽ tích lũy lãi suất ít hơn trong các tháng tiếp theo.

- Đối với các khoản vay lớn, chẳng hạn như hạn mức tín dụng sở hữu nhà, điều này có nghĩa là phải trả trước hạn hàng năm.

Phương pháp 3/3: Tính toán các khoản thanh toán cần thiết để hoàn trả hạn mức tín dụng

Tìm hiểu công thức. Khi bạn đang hoàn trả một hạn mức tín dụng, điều quan trọng là phải đặt thời hạn hoàn trả. Công thức sau đây sẽ giúp bạn tìm ra số tiền bạn sẽ phải trả mỗi tháng để trả nợ hạn mức tín dụng trong một số tháng hoặc năm nhất định. Công thức là:. Trong công thức, các biến đại diện cho các biến sau:

- P là khoản thanh toán hàng tháng. Đây là kết quả của phương trình.

- r là lãi suất hàng tháng. Đây là lãi suất hàng năm chia cho 12. Lãi suất cũng được biểu thị dưới dạng số thập phân trong phương trình, do đó 0,5% sẽ là 0,005 (0,5 / 100 = 0,005).

- PV là giá trị hiện tại, hoặc số dư chưa thanh toán hiện tại trên hạn mức tín dụng của bạn.

- n là số kỳ. Đây là số tháng bạn muốn trả hết hạn mức tín dụng của mình. Vì vậy, ba năm sẽ được nhập là -36 (3 năm * 12 tháng / năm).

- Lưu ý rằng giá trị này được nhập dưới dạng số âm. Điều này không đề cập đến số tháng âm, mà chỉ đơn giản là một cấu trúc toán học.

Xác định các biến của bạn. Hai trong số các biến, r và PV, sẽ đến từ bảng sao kê thanh toán của hạn mức tín dụng của bạn. Hãy nhớ rằng lãi suất của bạn, r, sẽ phải được nhập dưới dạng lãi suất hàng tháng. Biến số duy nhất bạn sẽ phải đưa ra là thời hạn trả nợ, n. Đây có thể là bất kỳ số nào bạn chọn, nhưng hãy nhớ rằng giá trị lớn hơn sẽ dẫn đến các khoản thanh toán nhỏ hơn và giá trị nhỏ hơn sẽ dẫn đến các khoản thanh toán lớn hơn (nhưng lãi tổng thể được trả ít hơn).

- Ví dụ, hãy tưởng tượng bạn nợ 10.000 đô la trong một hạn mức tín dụng với lãi suất hàng năm là 6%. Bạn muốn thanh toán số dư trong vòng ba năm. Vì vậy, đầu vào của bạn là $ 10.000 cho PV, 0,005 cho r (6% / 12 và sau đó chia cho 100 để có dạng thập phân) và -36 cho n.

Tính toán các khoản thanh toán. Nhập các biến của bạn vào phương trình và sau đó giải bằng cách sử dụng đúng thứ tự các phép toán. Phương trình, được hoàn thành bằng cách sử dụng dữ liệu ví dụ, trông giống như sau:

- Đầu tiên, giải quyết phép cộng trong ngoặc đơn (1 + 0,005). Ví dụ bây giờ là:

- Tiếp theo, giải số mũ. Điều này được thực hiện trên máy tính bằng cách đầu tiên nhập số thấp hơn (1.005 trong trường hợp này), nhấn nút lũy thừa (thường), sau đó nhập số cao hơn (-36 ở đây) và nhấn enter. Ví dụ bây giờ là:

- Lưu ý rằng kết quả, 0,836, là một con số làm tròn. Nếu bạn không làm tròn, bạn có thể nhận được một kết quả khác.

- Giải phép nhân ở tử số (0,005 ($ 10.000)). Ví dụ bây giờ là:

- Giải phép trừ ở mẫu số (1-0,836). Ví dụ bây giờ là:

- Cuối cùng, hãy giải phép chia để có câu trả lời. Câu trả lời là $ 304,87. Vì vậy, khoản thanh toán hàng tháng của bạn sẽ phải là 304,87 đô la mỗi tháng để trả hết số dư hạn mức tín dụng 10.000 đô la trong ba năm.

Điều chỉnh các khoản thanh toán khi cần thiết. Bạn có thể điều chỉnh thời gian thanh toán để tìm lịch thanh toán hàng tháng hoặc thời gian có thể chấp nhận được. Một lần nữa, hãy nhớ rằng thời hạn trả nợ ngắn hơn sẽ đắt hơn khi các khoản thanh toán được thực hiện nhưng nhìn chung sẽ rẻ hơn khi trả lãi (vì lãi suất có ít thời gian tích lũy hơn).

- Nếu bạn có thêm các khoản thanh toán hàng năm hoặc phí hàng tháng, hoặc nếu lãi suất của bạn thay đổi mỗi năm, bạn có thể sử dụng máy tính trực tuyến để tìm các khoản thanh toán cần thiết của mình.

Câu hỏi và câu trả lời của cộng đồng

Mỗi ngày tại wikiHow, chúng tôi làm việc chăm chỉ để cung cấp cho bạn quyền truy cập vào các hướng dẫn và thông tin sẽ giúp bạn có cuộc sống tốt hơn, cho dù điều đó giúp bạn an toàn hơn, khỏe mạnh hơn hay cải thiện sức khỏe của bạn. Trong bối cảnh khủng hoảng kinh tế và sức khỏe cộng đồng hiện nay, khi thế giới đang chuyển mình mạnh mẽ và tất cả chúng ta đang học hỏi và thích nghi với những thay đổi trong cuộc sống hàng ngày, mọi người cần wikiHow hơn bao giờ hết. Sự ủng hộ của bạn giúp wikiHow tạo ra nhiều bài báo và video minh họa chuyên sâu hơn và chia sẻ thương hiệu đáng tin cậy của chúng tôi về nội dung hướng dẫn với hàng triệu người trên khắp thế giới. Hãy cân nhắc đóng góp cho wikiHow hôm nay.